Rede D’Or e SulAmérica, Bradesco e Fleury, Amil e Dasa, aliança de hospitais filantrópicos em São Paulo. A consolidação intrassetorial na saúde privada avança e começa a transformar a forma como esse mercado opera e oferece produtos ao consumidor.

É um movimento ancorado em ganho de escala, eficiência e controle de custos, e que tende a aliviar as pressões sobre o reajuste nos planos de saúde. Mas não está claro ainda se, no futuro, poderá direcionar os usuários a ter seu atendimento concentrado em grupos específicos de hospitais, clínicas e seus profissionais.

busca por parcerias entre planos hospitais foi impulsionada pelo salto nas despesas de assistência, sobretudo após a pandemia, quando muitos usuários retomaram a busca por atendimentos de saúde represados.

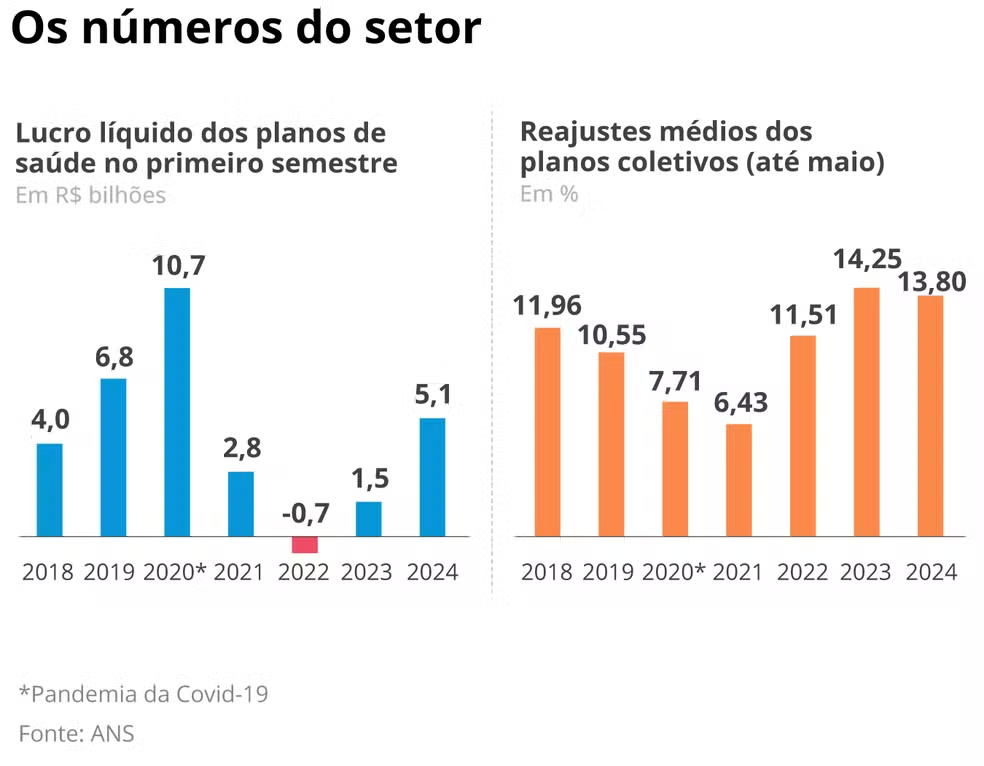

O setor ficou no vermelho desde 2021 e só agora, no primeiro semestre deste ano, as operadoras de planos médico-hospitalares tiveram o primeiro resultado operacional positivo desde então, com as receitas superando as despesas em R$ 2,4 bilhões, segundo a Agência Nacional de Saúde Suplementar (ANS).

Na ponta do consumidor, isso significou anos seguidos de reajustes acima da inflação. Em 2024, nos planos coletivos, a alta foi de 13,8%.

As aquisições, sociedades e joint ventures concluídas no setor refletem esse cenário de busca por uma maior sustentabilidade financeira. Vinicius Figueiredo, analista de Saúde do Itaú BBA, explica que a operação de saúde em rede fechada — quando o atendimento do paciente dos planos acontece em hospitais e clínicas próprios da operadora — reduz os custos pelo maior controle da empresa sobre toda a jornada do usuário. Mas esses ganhos também podem vir através de outros modelos.

— Quando você tenta trazer mais eficiência, não precisa comprar um hospital. Pode ser uma estratégia mais contratual, como fechar um pacote entre plano de saúde e rede hospitalar no qual os usuários ficam fidelizados, e os preços se tornam mais vantajosos para a operadora, já que há previsibilidade maior dos custos na negociação com o prestador.

Custo alto na livre escolha

Mário Vasconsellos, líder de Saúde da Accenture Brasil, argumenta que o modelo tradicional de saúde privada no país, em que o usuário tem livre escolha para hospital e médicos de referência, gera um custo muito alto:

— É uma baixa gestão da saúde. Muitas vezes o usuário toma decisões equivocadas ou que não são necessárias, vai a um pronto-socorro ou hospital de alta complexidade quando o problema poderia ser resolvido numa consulta virtual ou num médico de família, o que reduziria custos.

Ele vê no mercado ainda muito espaço para mais consolidações e parcerias:

— As três maiores redes de saúde do Brasil, Hapvida, Rede D’Or e Dasa, respondem por só 20% dos leitos disponíveis do país.

Ampliar o acesso

Marcos Novais, superintendente executivo da Associação Brasileira de Planos de Saúde (Abramge), diz que a entidade é “entusiasta desse modelo de integração entre prestadores e pagadores”:

— Há modelos sendo testados para dar conta do formato de acesso à saúde privada que escolhemos no país. Quando integra, deixa-se de olhar para o retorno e passa-se a olhar para a demanda. Acordos e parcerias estratégicas entre empresas devem gerar resultados positivos e ampliar acesso.

Figueiredo, do Itaú BBA, pondera que o setor viveu, desde 2021, “forte deterioração” por erros de precificação na volta dos procedimentos postergados pela pandemia, além de mudanças regulatórias que tornaram a cobertura dos planos mais ampla:

— As operadoras, além de repassar reajustes superaltos aos consumidores, começaram a pressionar os hospitais para mudar prazos e negociar pagamentos. É um caminho de tentar “dividir as dores”.

Antônio Britto, presidente da Associação Nacional de Hospitais Privados, diz que a estratégia das operadoras encurtou o caixa dos hospitais. O prazo de pagamento foi de 70 dias, em 2022, para 110 dias agora:

— Com o resultado das operadoras, esperamos melhora nisso. Veremos mais desses novos arranjos empresariais que permitam estabelecer projetos em comum. Há demanda, necessidade de expansão, e o custo do capital está muito elevado. Um acordo entre hospital e operadora traz uma garantia de demanda.

Mais Sobre Planos de saúde

Prevent Senior volta a vender planos de saúde

Haddad recebe representantes de planos de saúde nesta quinta-feira

Sócio-líder de Health Sciences & Wellness da EY Brasil, Leandro Berbert lembra que a consolidação no setor surgiu como forma de entregar um serviço com mensalidade menor. Mas diz que é difícil usar esse modelo no segmento premium. Até porque os movimentos recentes de parcerias e aquisições envolvem empresas de rede aberta (hospitais e clínicas que atendem a clientes de diferentes planos).

— Houve uma primeira onda de consolidação em medicina diagnóstica. Depois veio a dos hospitais e, por fim, entre operadoras. Parte delas atua em modelo no qual o cliente só é atendido na sua própria rede e (a empresa) comprou outras operadoras e ativos para ser competitiva. E isso mexe com os hospitais — diz Berbert.

Até 2016, havia entre 15 e 25 operações de fusão e aquisição no setor ao ano. Em 2018, foram 54, e no ano seguinte, 73. Isso aqueceu o preço dos ativos e atraiu investidores. Teve início um movimento de abertura de capital em Bolsa — vieram ofertas públicas de ações (IPOs) como as de Hapvida, entre as operadoras, e Rede D’Or, entre os grupos hospitalares.

A Hapvida é a operadora de maior rede fechada no país. Suas subsidiárias, incluindo a NotreDame Intermédica, adquirida em 2022, têm taxas de reajuste menores que as de suas principais concorrentes, segundo analistas.

A pandemia interrompeu o movimento de fusões e aquisições. E, na sequência, vieram as operações intrassetoriais. Em 2021, a Bradesco Diagnósticos entrou no Fleury, detendo hoje um quarto do capital social da rede de laboratórios. No ano seguinte, a SulAmérica foi comprada pela Rede D’Or que, este ano, anunciou parceria com o Bradesco Saúde, originando a Atlântica D’Or. O grupo investe, de largada, em três hospitais, em Macaé, no Norte Fluminense, e Alphaville (Barueri) e Guarulhos, na Grande São Paulo.

Por meio da Atlântica, a Bradesco Saúde também fechou sociedade com Beneficência Portuguesa de São Paulo e Fleury, num negócio de oncologia. E firmou parceria com o Albert Einstein para construir um hospital de 300 leitos na Zona Sul da capital paulista. Criada em 2021, a empresa já tem 15 unidades.

— As parcerias visam ampliar o acesso a cuidados de alta qualidade e criar soluções que atendam à crescente demanda por serviços médicos, inclusive fora dos grandes centros. Melhoram a eficiência e garantem a sustentabilidade a longo prazo — afirma Carlos Marinelli, diretor-presidente da Bradesco Saúde.

A rede mineira Mater Dei, com dez hospitais em três estados, é uma das que firmaram parceiras com a Bradesco Saúde. A empresa fechou uma joint venture com a operadora para a construção de um hospital de 250 leitos em Santana, bairro da Zona Norte de São Paulo, primeira unidade da rede no estado.

Com 49% da sociedade, a Mater Dei entrará com a gestão hospitalar, enquanto a seguradora cuida da construção do espaço, num terreno que já pertencia ao grupo. José Henrique Salvador, CEO da rede, diz que a parceria dá mais segurança financeira na expansão da empresa para uma nova praça:

– Nosso mercado já esteve muito tensionado, com operadoras de um lado, e hospitais de outro, mas o que todos querem é a sustentabilidade e o crescimento do setor. Ao lançar um projeto como esse, prezamos por uma relação de confiança e transparência entre as partes, onde o hospital se torna um alavancador de vendas do plano para mais vidas, e o prestador ganha na diminuição do risco financeiro, por um alinhamento mais próximo com quem paga a conta hospitalar, que é a operadora de saúde. É uma oportunidade ganha-ganha.

Parceria filantrópica

Em meio ao cenário de parcerias, em junho, seis hospitais de São Paulo – A.C.Camargo Cancer Center, Beneficência Portuguesa, HCor, Hospital Alemão Oswaldo Cruz, Hospital Moinhos de Vento e Sírio-Libanês – criaram a Associação dos Hospitais Filantrópicos Privados (Ahfip).

— O objetivo é aprofundar discussões e propostas sobre o setor em parceria com agências reguladoras, operadoras de planos de saúde de saúde e demais integrantes do sistema — diz José Marcelo de Oliveira, presidente do Conselho da Ahfip e CEO do Oswaldo Cruz.

Cidades do interior

O UnitedHealth Group vendeu no fim de 2023 a Amil para José Seripieri Jr., fundador da Qualicorp. Em meados do ano, Amil e Dasa anunciaram uma joint venture para a criação de um gigante hospitalar no país, ficando atrás apenas da Rede D’Or.

“Espera-se que a Amil, com 3,2 milhões de beneficiários, tenha presença maior na rede hospitalar combinada, (…) aumentando o poder de negociação com planos de saúde terceiros, especialmente nas regiões metropolitanas de São Paulo e Rio de Janeiro”, segundo relatório do Itaú BBA.

Em outro relatório, o Itaú BBA descreve os projetos da Atlântica D’Or em Macaé, Guarulhos e Alphaville como apostas em microrregiões, não em cidades, onde há base relevante de usuários de SulAmérica e Bradesco Saúde, ausência da presença consolidada de um concorrente do grupo hospitalar e menor uso de operadoras com rede fechada (que só atendem os clientes em instalações próprias).

— Em várias regiões, SulAmérica e Bradesco são planos de saúde fortes. E a gente acaba podendo crescer com a solidez dessas duas empresas, implementar um hospital de referência para toda a região — diz Rodrigo Gavina, CEO dos Hospitais da Rede D’Or.

Com 11.900 leitos no país, a Rede D’Or tem mais 5.400 a serem entregues nos próximos quatro anos. Gavina afirma que a operação da SulAmérica ocorre “da forma mais dividida possível”. E que o foco está em garantir efetividade do sistema sem desperdício, mas não só para a SulAmérica:

— A gente não quer verticalizar, mas você quebra a desconfiança que existe no setor (entre hospitais e planos). Acho que o Bradesco acabou entendendo isso, vai-se fazendo coisas positivas para os dois. Não se trata de privilegiar rede. Pode até passar por isso, desde que faça sentido para todo mundo, principalmente para quem paga a conta. Se amplia volume, tem preço melhor.

Um alto executivo do setor frisa que é preciso usar ao máximo a capacidade das redes próprias, pois isso reduz despesas e traz eficiência:

— Entendo que um sócio investidor deve ter um benefício no uso daquela rede. Um pequeno desconto faz grande diferença.